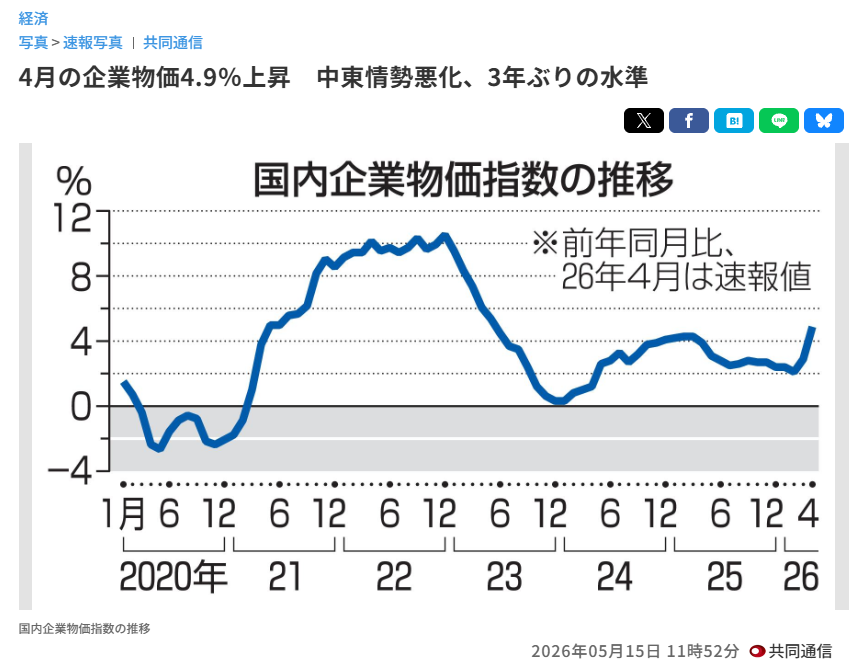

5月15日,日本央行公布數(shù)據(jù)顯示,4月日本國內(nèi)企業(yè)物價指數(shù)(CGPI)同比上漲4.9%,達(dá)到132.8,顯著高于市場預(yù)期的3.0%漲幅。這一增速較3月的2.9%大幅加快,創(chuàng)下自2023年5月以來的最高水平。

分析指出,受中東局勢惡化影響,國際原油價格持續(xù)攀升,加之石腦油供應(yīng)緊張,導(dǎo)致石油制品及化學(xué)制品價格大幅上漲。

日本央行數(shù)據(jù)還顯示,4月進(jìn)口價格指數(shù)(以日元計價)同比飆升17.5%,反映出日元持續(xù)貶值疊加能源價格上漲帶來的輸入型通脹壓力。

日本共同社15日相關(guān)報道截圖

對此,中國國際問題研究院亞太研究所特聘研究員項昊宇在接受總臺環(huán)球資訊《閃評》欄目采訪時表示,日本本輪通脹更具輸入型以及貨幣型的雙重特征,持續(xù)性可能更強(qiáng)。

日本此輪通脹是由地緣沖突以及日元持續(xù)貶值來共同驅(qū)動形成,它更容易形成一個“貶值、進(jìn)口通脹、再貶值的循環(huán)”。

此輪通脹擴(kuò)散到了化工、有色金屬等上游的全產(chǎn)業(yè)鏈,對于制造業(yè)利潤的擠壓效應(yīng)可能會更加顯著。

當(dāng)前日本央行已經(jīng)進(jìn)入了加息周期,政策應(yīng)對的空間相對收窄,企業(yè)和家庭面臨的利率風(fēng)險在上升,經(jīng)濟(jì)衰退的風(fēng)險與通脹壓力交織。

企業(yè)物價指數(shù)反映企業(yè)間交易商品的價格水平,被視為反映家庭購買實物和服務(wù)價格動向的消費者物價的先行指標(biāo)。日本央行負(fù)責(zé)人表示,原油漲價“正逐步影響到廣泛產(chǎn)品”,預(yù)計今后影響將繼續(xù)擴(kuò)大。

5月15日,日本國債市場遭遇大規(guī)模拋售。新發(fā)行的30年期國債收益率升至4.0%,刷新歷史最高水平。而作為長期利率指標(biāo)的新發(fā)10年期國債收益率一度升至2.71%,達(dá)到約29年來的高位,為1997年7月以來最高水平。20年期國債收益率也升至3.495%,創(chuàng)下1997年以來新高。

日本共同社15日相關(guān)報道截圖

項昊宇解讀稱,這一現(xiàn)象反映出市場對日本財政長期可持續(xù)性的憂慮正在持續(xù)加深。

市場拋售長期日本國債,不僅反映出對于日本通脹局勢的擔(dān)憂,更體現(xiàn)出對于日本央行將減少購買國債,導(dǎo)致供需格局出現(xiàn)變化的一種深層次的焦慮情緒。

還有最根本性的一點,現(xiàn)在日本國債總額已經(jīng)達(dá)到了1343.84萬億日元,占GDP比例已經(jīng)突破了240%。投資者對于日本財政長期可持續(xù)性的擔(dān)憂情緒也在不斷上升。疊加現(xiàn)在通脹侵蝕了債券的實際收益,市場更容易一有風(fēng)吹草動就觸發(fā)恐慌性的拋售。

日本央行近日公布的4月貨幣決策會議紀(jì)要顯示,在4月27日至28日的會議上,盡管央行決定將短期政策利率維持在0.75%不變,但九名政策委員中有三名主張將利率上調(diào)至1.0%,顯示出委員會內(nèi)部對盡早加息存在強(qiáng)烈呼聲。

結(jié)合日本央行近期釋放的政策信號,市場預(yù)計6月加息概率約為70%。路透社的調(diào)查也顯示,近三分之二的經(jīng)濟(jì)學(xué)家預(yù)計日本央行將在6月加息。

路透社網(wǎng)站報道截圖

項昊宇分析指出,日本央行當(dāng)前面臨前所未有的政策困境,正深陷“控通脹、穩(wěn)匯率、保增長、防債務(wù)”的四重目標(biāo)矛盾之中。

一方面現(xiàn)在通脹數(shù)據(jù)還在飆升,加息的壓力越來越大,另一方面高市早苗政府對于進(jìn)一步加息的態(tài)度非常謹(jǐn)慎,擔(dān)心沖擊經(jīng)濟(jì)和財政,同時日元現(xiàn)在持續(xù)貶值也在加劇輸入型的通脹,而經(jīng)濟(jì)增長預(yù)期也是一再調(diào)低。

如果6月份僅僅象征性地加息25個基點的話,現(xiàn)在看來恐怕還難以重建市場的信任。反而可能會被外界視為政策偏軟,進(jìn)而強(qiáng)化日元進(jìn)一步貶值的預(yù)期。象征性地加息如果達(dá)不到預(yù)期,可能會導(dǎo)致國債收益率進(jìn)一步攀升。

項昊宇進(jìn)一步指出,當(dāng)前政策困境的核心矛盾在于:高市早苗內(nèi)閣推行的財政擴(kuò)張政策與日本央行的貨幣緊縮取向產(chǎn)生嚴(yán)重沖突,這種政策錯配不僅將制約經(jīng)濟(jì)增長動能,更可能將日本經(jīng)濟(jì)推向“滯脹”的險境。

首先,日本的財政擴(kuò)張與貨幣緊縮之間存在根本性的沖突,未來的財政補(bǔ)貼每個月耗資需要6000億日元,雖然短期內(nèi)或許能夠抑制能源價格的上漲,但是長期來看會增加政府的債務(wù)規(guī)模,推高國債的收益率,削弱央行緊縮政策的效果。

其次,補(bǔ)貼用于支撐家庭的需求,可能與央行現(xiàn)在抑制通脹的目標(biāo)是背道而馳的,會導(dǎo)致核心的通脹粘性增強(qiáng),迫使央行來進(jìn)一步加息。

第三,加息會提高政府的融資成本,可能會引發(fā)市場對于日本財政可持續(xù)性的進(jìn)一步擔(dān)憂,會加劇國債的拋售以及日元的貶值,進(jìn)而推高進(jìn)口的通脹,形成一種惡性循環(huán)。

第四,這種政策的割裂也會削弱市場的信心,投資者可能會質(zhì)疑日本國內(nèi)政策協(xié)調(diào)能力,進(jìn)而加速資本的外流。

來源|總臺環(huán)球資訊

編輯|羅光旭

簽審|王昆鵬 李琳

監(jiān)制|鄒浩宇

版權(quán)聲明:凡注明“來源:中國西藏網(wǎng)”或“中國西藏網(wǎng)文”的所有作品,版權(quán)歸高原(北京)文化傳播有限公司。任何媒體轉(zhuǎn)載、摘編、引用,須注明來源中國西藏網(wǎng)和署著作者名,否則將追究相關(guān)法律責(zé)任。

中國西藏網(wǎng)版權(quán)所有,未經(jīng)書面授權(quán)禁止使用

中國西藏信息中心主辦 Copyright ? 2000-2017 by m.lu2378.com All Rights Reserved E-mail: xizangzongbianshi@163.com

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:10120170010 違法和不良信息舉報電話:010-58336000 互聯(lián)網(wǎng)宗教信息服務(wù)許可證:京(2024)0000004

廣播電視節(jié)目制作經(jīng)營許可證 (京)字第04446號 京ICP備 17049894號-2 京公網(wǎng)安備110102001709-1